生命保険とは?

生命保険とは、死亡や病気、働けなくなるリスクなどから、自身や家族の生活を守るための保険です。保険料として加入者から公平に集めたお金を、リスクに直面した人へ大きく分け与える「相互扶助」という助け合いの仕組みで成り立っています。

日本人の生命保険(個人年金保険を含む)加入率は、約81%となっています。特に結婚、出産などのタイミングが重なる30〜40代の加入率が高く、40代男性の加入率は約87%、40代女性では約88%と、多くの人が加入しています。

出典:生命保険文化センター「生活保障に関する調査 2022年度」

なお、生命保険は、保険金が支払われる条件によって「死亡保険」「生存保険」「生死混合保険」に分けられます。

「死亡保険」は、被保険者が死亡、または高度障害状態となった場合に、受取人に対して保険金が支払われます。主に、残された家族の生活費保障を目的として加入する保険で、代表的なものに定期保険、終身保険、収入保障保険があります。

一方で「生存保険」は、契約時に定めた期日まで生存していた場合に、被保険者に対して保険金が支払われます。主に、子どもの教育資金や老後の生活資金の積み立てなどが目的で、個人年金保険、学資保険があります。

「生死混合保険」は、死亡保険と生存保険の両方の性質を持っており、養老保険などがあります。

生命保険の種類とその目的

| 分類 |

基本保障 |

該当する保険 |

主な加入目的 |

|

死亡保険

|

亡くなった場合に保険金が支払われます。 |

定期保険

|

遺族の保障

遺族の生活費・住居費・教育費/死亡整理金 |

|

収入保障保険

|

|

終身保険

|

遺族の保障、資産形成・貯蓄

死亡整理金/老後の資金/子どもの学費 |

|

生存保険

|

契約時に定めた期間まで

生存していた場合に保険金が支払われます。 |

個人年金保険

|

資産形成・貯蓄

老後の資金/子どもの学費 |

|

学資保険

|

|

生死混合保険

|

死亡保険と生存保険の

両方の性質を持っています。 |

養老保険 |

遺族の保障、資産形成・貯蓄

遺族の生活費/死亡整理金/老後の資金 |

特約をつけることで

保障を手厚くできる!

民間の保険は、主契約(しゅけいやく)と特約(とくやく)の構成でできています。 主契約は、保険加入の基礎(ベース)となる契約で、特約は、主契約に上乗せするオプションです。特約にはさまざまな種類がありますが、特約を付ける場合には、「特約の保険料」「特約の保険期間」の2点に注意する必要があります。

生命保険の主な特約の種類

-

- 特定疾病(三大疾病)保障特約

- がん、急性心筋梗塞、脳卒中により保険会社が所定する状態になったとき、または死亡・高度障害のときに保険金が受け取れます。特定疾病保険金と死亡・高度障害保険金は重複して受け取れません。

-

- 家族定期保険特約

- 主契約の被保険者(保険の対象者)の家族(妻など)を保障する特約です。対象となる家族が死亡した場合も、保険金が支払われます。

-

- 災害割増特約

- 不慮の事故、または所定の感染症で死亡・高度障害状態になったとき、主契約の死亡保険金に上乗せして保険金が受け取れます。

-

- 介護特約

- ケガなどで寝たきりになって介護が必要な状態になり、その状態が一定の期間継続したときに、一時金や年金が受け取れます。

-

- リビング・ニーズ特約

- 余命6カ月以内と判断された場合に、死亡保険金の一部、または全部を生前に受け取れます。特約に保険料はかかりません。

持病がある方向けの生命保険も!(引受基準緩和型/無選択型)

持病がある方には、通常の保険よりも加入条件が緩やかな引受基準緩和型(ひきうけきじゅんかんわがた)、健康状態の告知や医師の診査なしで加入できる無選択型(むせんたくがた)といった保険があります。持病や健康上の理由で保険加入を諦めていた方は、一度検討してみるとよいでしょう。ただし、「一定期間保障が削減される」「通常の保険に比べて保険料が割高になる」という点には注意する必要があります。

-

- メリット

-

- 持病や健康状態に不安を持つ方でも加入しやすい

- 通常の保険よりも健康状態に関する条件が緩やか

- 持病の悪化や過去の病気が再発した場合でも保障される

※加入時点で医師に入院や手術をすすめられていた場合は保障対象外

-

- デメリット

-

- 通常の保険よりも保険料が割高になる

- 加入してから一定期間保障が削減される

※保障削減期間は1年間、保障額は通常の50%となる商品が多い

高齢な方でも備えやすい保険(葬儀保険)

高齢な方には、葬儀保険(そうぎほけん)も選択肢としてあります。80歳以上でも加入可能で、医師の診断書も不要なため、高齢でも加入しやすい保険です。また、生命保険と比べて保険料も割安です。ただし、掛け捨て型なので返戻金などの貯蓄性がない点、契約は1年更新となり、更新時に保険料は値上がりする可能性がある点は、デメリットとして挙げられます。

-

- メリット

-

- 通常の生命保険より保険料は割安になる

- 80歳以上の高齢でも加入できる

- 保険金の支払いが早く、遺族が、急な葬儀費用の準備に困らない

-

- デメリット

-

- 掛け捨て型で貯蓄性がない

- 保険料は更新時に値上がりする可能性がある

生命保険の最新動向

2023年

4月更新

-

松浦 建二(まつうら けんじ)ファイナンシャル・プランナー(CFP)

CFP(R)/1級ファイナンシャル・プランニング技能士/青山学院大学非常勤講師

掛け捨てタイプの保険料が低下している

生命保険商品のうち、保険期間が一定である「定期保険」や「収入保障保険」の保険料が、低下傾向にあります。主な理由として二つ考えられます。

一つは、保険会社間の競争激化です。どの業界でも同じですが、競争原理が働くと価格は下がります。生命保険業界でも、「定期保険」や「収入保障保険」は保障内容にあまり差を出せない商品特性から、価格競争になりやすいです。

また、「タバコを吸わない人に対して、保険料を割り引きます」といったリスク細分型の生命保険商品が増えてきました。これにより、非喫煙者の保険料は従来よりも大幅に割安となり、非喫煙者が増えた昨今、多くの人が保険料低下の恩恵を受けています。

二つ目は、寿命が延びていることです。保障が一生涯続く「終身保険」とは違い、「定期保険」や「収入保障保険」は、一定の保険期間中でなければ保障されません。平均寿命が延びたことで、保険期間中に万一のことが起きる可能性が減り、保険料の低下につながっているのです。

また、インターネット経由で加入できる保険の多くは、気軽に加入できるよう安価な保険料設定にしている傾向があります。安さに引かれて不必要な保険にまで加入することは避けたいですが、低価格は加入者にとって大歓迎です。

保障の必要性は以前から変わらず

生命保険に加入する主な目的は、生活を維持するための備えです。自身の死後、残された家族が生活に困らないようにする備えなので、単身世帯などで困る人がいない場合は、大きな保障は必要ありません。備えが必須な場合は、必要保障額を算出した上で適切な保険に加入しておきたいところです。

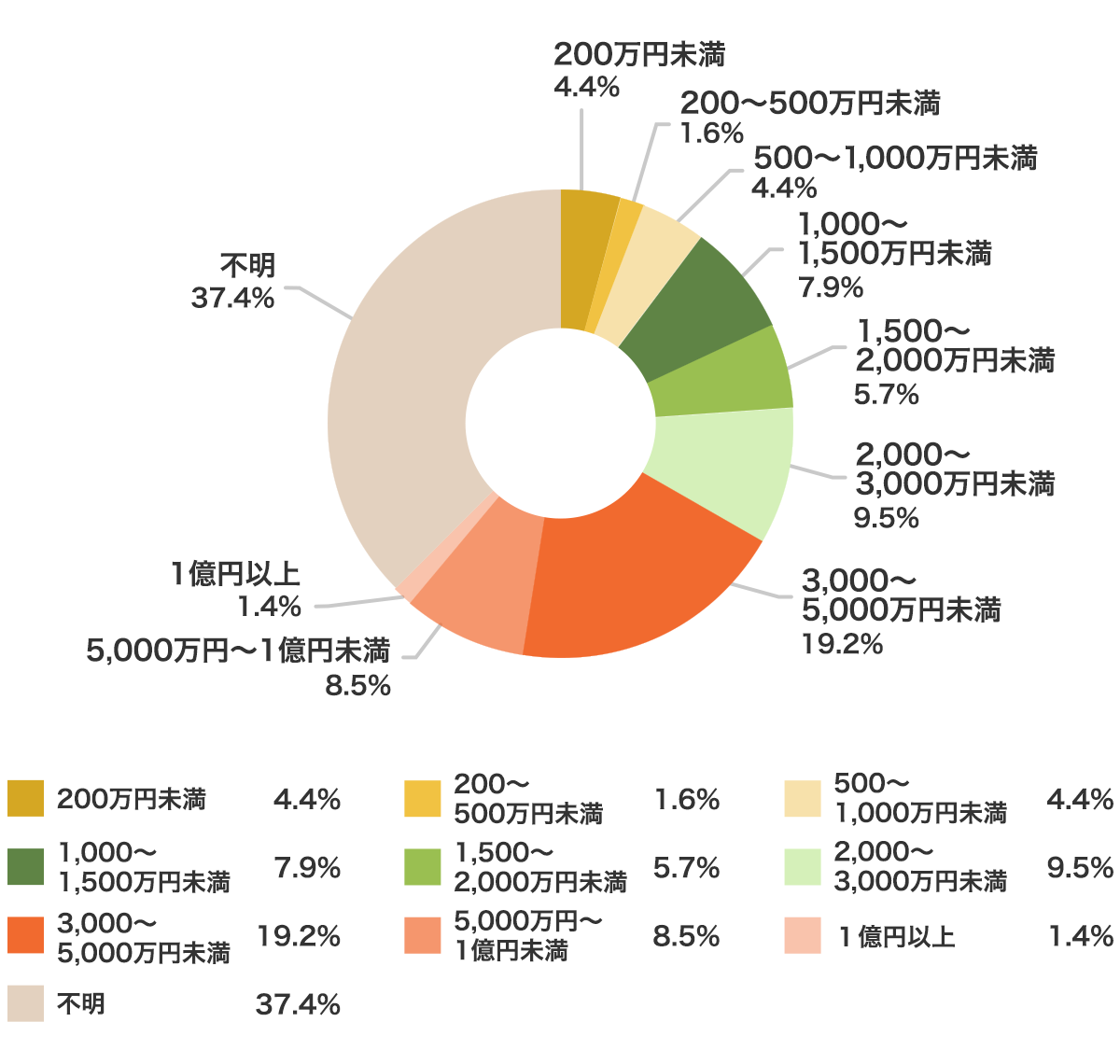

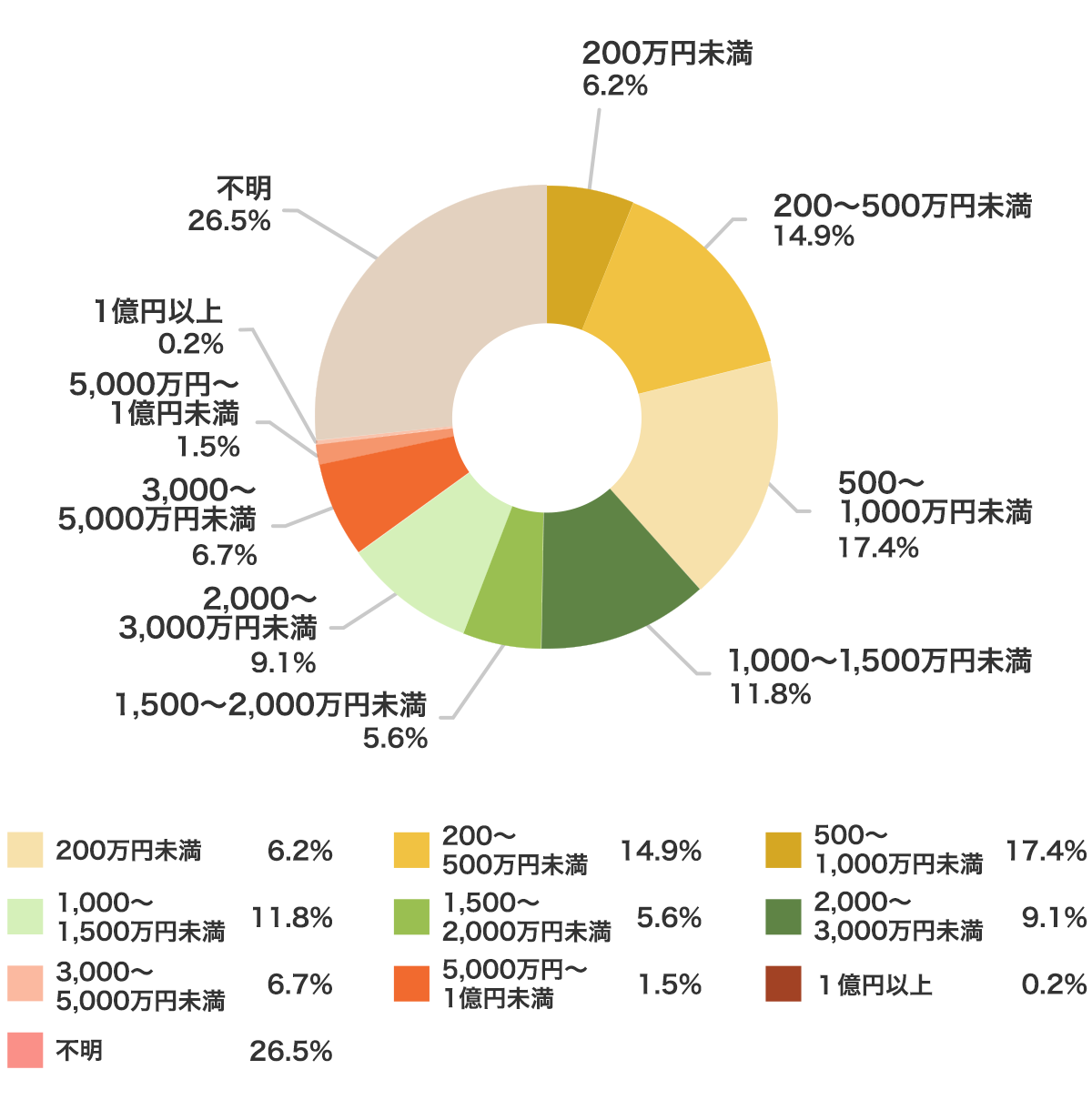

必要保障額は個々によって異なるので、参考として生命保険文化センターが調査した、加入保険金額の平均像を紹介します。グラフは、世帯あたりの加入保険金額を保険金額別に表したもので、一つ目は末子が小中学生のファミリー世帯、二つ目は夫婦(世帯主が40歳以上)のみの世帯です。

夫婦と子あり(末子が小中学生)世帯の加入保険金額

出典:生命保険文化センター『2021(令和3)年度生命保険に関する全国実態調査』

夫婦のみ(世帯主40歳以上)世帯の加入保険金額

出典:生命保険文化センター『2021(令和3)年度生命保険に関する全国実態調査』

小中学生がいるファミリー世帯の加入保険金額は3,000〜5,000万円が特に多く(不明を除く)、平均値は3,154.8万円となっています。家族の生活費や今後の子どもの教育費を考えると、必要保障額は多めになります。

夫婦のみの世帯では500〜1,000万円が最も多く、平均値は1,295.5万円となっています。子どもがいない場合、必要保障額は配偶者の生活費程度です。配偶者が自ら収入を得ている場合、大きな保障は不要となります。

なお、適切な必要保障額は、働き方やマイホームの有無、生活水準などにも大きく影響を受けます。世帯構成が同じでも、必要保障額は同一ではありません。

定期的な保障内容の確認・見直しを

加入時は最適な保障内容であったとしても、その後にライフスタイルや経済状況が変われば、保障内容も合わせて変えていく必要があります。必要以上の保障内容となっている場合は、保障を見直すことで固定費を削減できるかもしれません。

ライフスタイルや経済状況が変わっていない場合でも、保障内容の見直しは必要です。加入したまま長期間放置しておくと、いつの間にか時代に取り残された保障内容になってしまう可能性があります。

1年に1度は加入している生命保険の保障内容を確認し、適切な保障内容かどうか考える習慣を付けておくとよいでしょう。

生命保険の選び方

数多くある生命保険の中から、どう選べばよいか迷うこともあるでしょう。そこで、生命保険に初めて加入する人でも分かるように、選ぶときのポイントを2つに絞って紹介します。

生命保険選びで押さえるべき

2つの重要ポイント!

- 死亡後に必要な遺族の支出と収入から保障金額を決める

- カバーしたい費用と受け取り方から保険の種類を選ぶ

1. 必要な保障金額を決める

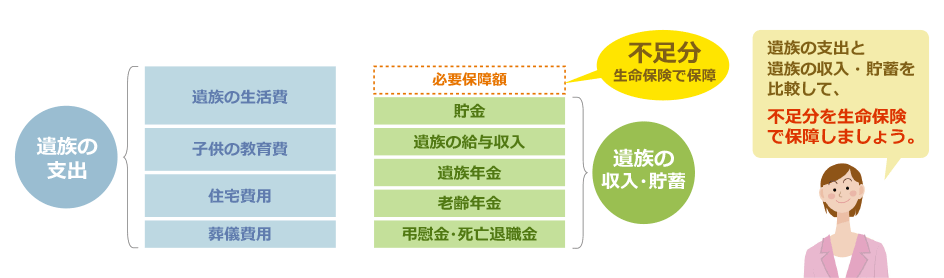

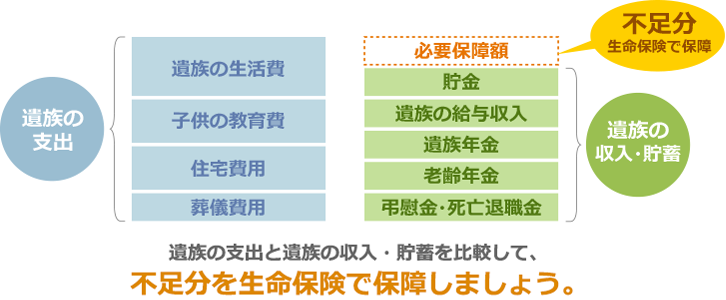

死亡保障がある生命保険の主な目的は、遺族の保障です。そのため、「いつまで」「いくら(金額)」を保障すればよいのかを決める必要があります。「いくら」が必要かを計算する上で重要になるのが、死亡時の必要保障額について考えることです。死亡後に必要な費用(遺族の支出)から遺族の収入・貯蓄を差し引いた金額が、死亡時の必要保障額となります。

死亡時の必要保障額とは

死亡後に必要な費用はどのくらい?

生命保険には、どのくらいの金額で加入したらよいのでしょうか。定期保険の場合、死亡保険金を1,000万〜1,999万円で加入されている方が約42%、収入保障保険の場合、月額10万〜19万円で加入されている方が約78%となっています。(いずれもカカクコム・インシュアランスにおける契約者調べ)

もちろん、実際の必要保障額は、各家庭の状況によって異なります。被保険者(保険の対象者)が亡くなった後に、費用がいくら発生するのかをシミュレーションしてみましょう。

まずは「保障額の平均」や「必要保障額の計算」を参考に、家族の生活費や子どもの教育費、住宅費用などの目安や計算方法について把握しましょう。下記に記載した金額や計算方法は、目安であり、実際のライフスタイルによって変わります。車の買い替えや、子どもの成人式・結婚式などのライフイベントにかかる費用が追加で発生することもあれば、逆に死亡後に遺族が実家で生活する際の住宅費用を抑えることもできます。

目安となる遺族の支出

| 必要な費用 |

いくら必要? |

いつまで必要? |

| 遺族の生活費 |

末子が独立するまで

現在の生活費×約70% |

末子が独立するまで |

末子が独立した後

現在の生活費×約50% |

配偶者が亡くなるまで |

| 子どもの教育費 |

高校まで公立 ※1

幼稚園3年間:約50万円+小学6年間:約212万+中学3年間:約162万+高校3年間:約154万 |

末子が卒業するまで |

高校まで私立 ※1

幼稚園3年間:約93万円+小学6年間:約1,000万+中学3年間:約431万+高校3年間:約316万 |

| 住宅費用 |

賃貸

毎月の家賃+管理費 |

住んでいるかぎりずっと |

持ち家

毎月の住宅ローン+修繕積立費(+マンション管理費) |

団体信用生命保険に入ると、住宅ローン分は不要 |

| 葬儀費用 |

全国平均110.7万円 ※2 |

亡くなるまで |

※1 文部科学省「子供の学習費調査 令和3年度」より

※2 鎌倉新書「第5回お葬式に関する全国調査」(2022年)

死亡後にもらえるお金はある?

必要になるお金だけではなく、逆に、死亡後に入ってくるお金もあります。年金の種類や加入期間、遺族のライフスタイルによっても変わりますが、下記に目安となる金額を記載します。

目安となる遺族の収入

| 予定資金 |

いくらもらえる? |

いつまでもらえる? |

| 遺族の給与所得 |

配偶者の仕事内容による。一生無職の場合はゼロ。 |

働き続けるかぎり

(60〜65歳ぐらい) |

| 遺族年金 |

国民年金加入者 ※1

遺族基礎年金:配偶者に年額777,800円

上記に子ども2人目までは223,800円/人、3人目以降は74,600円/人が加算

|

末子が18歳になるまで |

厚生年金加入者 ※2

遺族厚生年金:年額=入社後の平均年収額(月給+賞与)÷12×1.23(共済年金は1.48) |

配偶者が再婚するか、亡くなるまで |

| 老齢年金 |

国民年金加入者 ※1

老齢基礎年金:年額777,800円 |

原則65歳から亡くなるまで |

厚生年金加入者 ※3

老齢厚生年金:年額=年収(万円)×0.005481×加入期間 |

原則65歳から亡くなるまで

(一部特別支給あり) |

弔慰金

死亡退職金 |

勤め先からの支給

勤続年数や勤務状況などで異なるため、勤務先に問い合わせが必要。 |

原則、一括支給 |

※1 2022年(令和4年)度の免除・未納がない場合の満額です

※2 加入期間が25年未満の場合で、2003年(平成15年)4月以降に勤務期間が多い場合の簡易計算式で加入300月として計算します

※3 2003年(平成15年)4月以降に加入した場合の簡易計算式です

遺族年金でいくら受け取れるのかを確認

働き手を失った家族の生活を支えるための公的な制度として、遺族年金があります。生命保険に加入する際は、公的な保障でいくら補うことができるのかをしっかりと把握する必要があります。

遺族年金とは、国民年金や厚生年金に加入していた人が死亡したときに、その人に生計を維持されていた遺族が受け取れるお金です。遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。

受け取れる金額は、国民年金、厚生年金のどちらに加入していたのか、死亡した人の家族構成などによって異なります。下記、遺族年金の受給金額の目安で一例を確認してみましょう。

遺族年金の受給金額の目安 夫が死亡した場合

| 職業 |

夫が自営業世帯

(国民年金) |

夫が会社員世帯(厚生年金) |

平均標準報酬月額

30万円

|

平均標準報酬月額

38万円

|

平均標準報酬月額

50万円

|

子どもあり

(18歳未満) |

|

遺族基礎年金 |

遺族基礎年金+遺族厚生年金 |

| 子ども1人の期間 |

1,001,600円/年

(83,466円/月) |

1,482,553円/年

(123,546円/月) |

1,610,807円/年

(134,233円/月) |

1,803,188円/年

(150,265円/月) |

| 子ども2人の期間 |

1,225,400円/年

(102,116円/月) |

1,706,353円/年

(142,196円/月) |

1,834,607円/年

(152,883円/月) |

2,026,988円/年

(168,915円/月) |

| 子ども3人の期間 |

1,300,000円/年

(108,333円/月) |

1,780,953円/年

(148,412円/月) |

1,909,207円/年

(159,100円/月) |

2,101,588円/年

(175,132円/月) |

子どもなし

(子どもが18歳

以上) |

妻40歳未満の期間 |

0円 |

遺族厚生年金 |

480,953円/年

(40,079円/月) |

609,207円/年

(50,767円/月) |

801,588円/年

(66,799円/月) |

| 妻40〜64歳の期間 |

0円 |

遺族厚生年金+中高齢寡婦加算 |

1,064,353円/年

(88,696円/月) |

1,192,607円/年

(99,383円/月) |

1,384,988円/年

(115,415円/月) |

| 妻65歳以降の期間 |

妻の老齢基礎年金 |

遺族厚生年金+妻の老齢基礎年金 |

777,800円/年

(64,816円/月) |

1,258,753円/年

(104,896円/月) |

1,387,007円/年

(115,583円/月) |

1,579,388円/年

(131,615円/月) |

※年金額は令和4年度の金額で計算しています

※死亡した会社員の夫または妻の平均標準報酬月額は30万・38万・50万円、加入期間を25年(300カ月でそのうち平成15年4月以降が228カ月)と仮定して計算しています

※平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています

※妻または夫は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています

※妻の経過的寡婦加算は含めていません

※すべての条件を考慮しているわけではないので、実際の年金額とは異なる場合もあります。個々の具体的な年金額については年金事務所などで直接確認してください

上記の目安とおり、国民年金に加入している自営業者などの場合、遺族年金の受給金額は多くありません。受給金額に不安がある場合は、生命保険などで補うことを検討するとよいかもしれません。

なお、遺族年金を受け取れる対象者は、死亡した人によって「生計を維持されていた」ことが前提などの要件があります。詳しくは、「遺族年金の受給額」をご確認ください。

2. カバーしたい費用と受け取り方から保険の種類を選ぶ

保険の種類はどれを選ぶのがよい?

「主な生命保険の種類と特徴比較」でも紹介したとおり、死亡保険には、定期保険・終身保険・収入保障保険の3種類があります。

生命保険を選ぶときは、葬儀費用を終身保険でカバーし、それ以外(遺族の生活費や居住費など)を定期保険もしくは収入保障保険でカバーすることを考えるとよいでしょう。

終身保険は、保険料が一生涯変わらないこと、途中で解約した場合にお金(解約返戻金)を受け取れるメリットがあります(そのため貯蓄型、積立型の保険と呼ばれます)が、その分、保険料は割高になります。葬儀費用は何歳で亡くなっても必要なので、貯蓄でまかなうことが難しければ、終身保険で備えるのがよいでしょう。

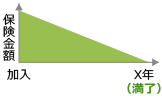

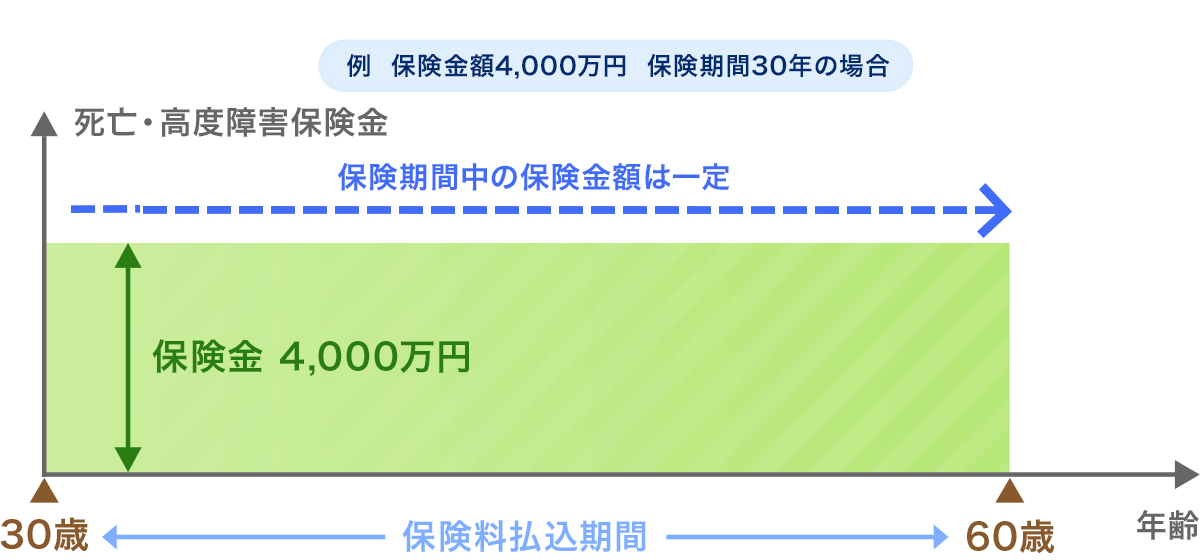

定期保険は、1,000万円や2,000万円などのまとまった保障金額を受け取れるのが特徴です。若いうちに加入すると保険料を安く抑えることができますが、更新のタイミングで保険料が値上がりするので、同時に保障内容を見直すとよいでしょう。

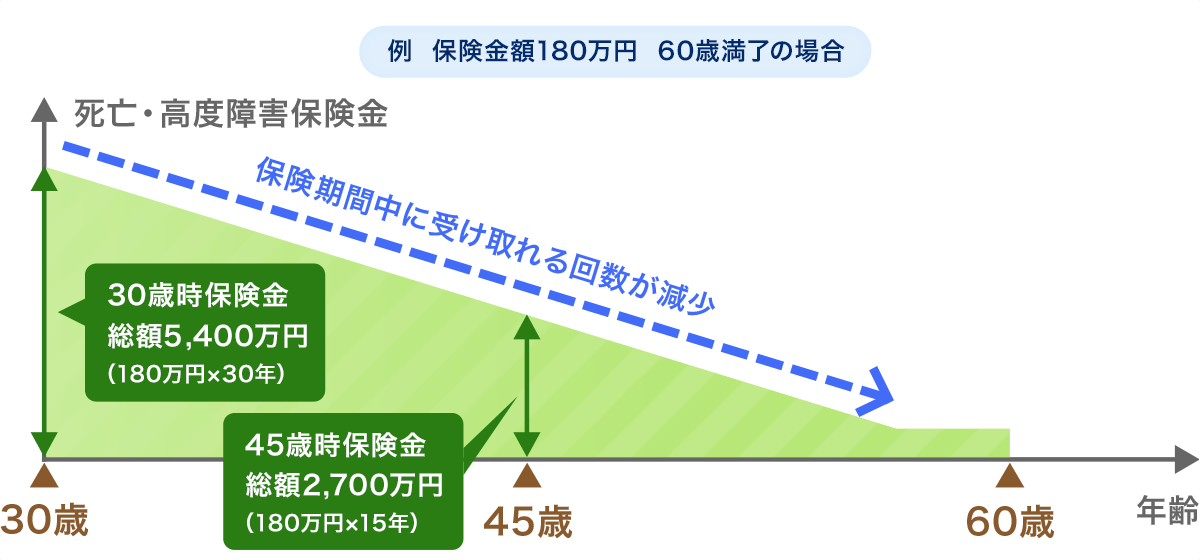

対して収入保障保険は、給料のように毎月10万円などの保険金が支払われるのが特徴です(分割より額は減りますが、一括で受け取ることもできます)。保険期間の経過とともに受け取り総額が減っていくため、保障内容が同じであれば、定期保険よりも保険料が安く抑えられる傾向にあります。

定期保険と収入保障保険

| 種類 |

保険金 |

受け取り方 |

| 定期保険 |

1,000万円の場合 |

死亡年齢に関係なく1,000万円が支払われる。 |

| 収入保障保険 |

月額10万円の場合 |

死亡後、設定した保険期間まで毎月10万円が支払われる。(死亡年齢によって受け取る総額が変化する) |

定期保険の保険金額の推移イメージ

収入保障保険の保険金額の推移イメージ

定期保険と収入保障保険、どちらがおすすめ?

では、定期保険と収入保障保険なら、どちらに入るのがよいのでしょうか。どちらも、掛け捨てで生活費として利用できる点は共通しています。

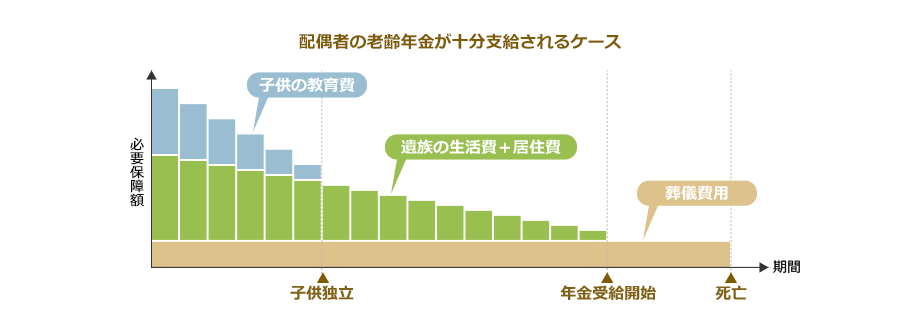

ここでポイントとなるのが、大きなライフイベントがなければ、原則、年数経過とともに必要保障額(総額)が減少する点です。なぜなら、子どもの成長とともに教育費用は減少し、生活費や居住費も遺族が生存している期間のみを保障すればよいからです。場合によっては、老後は老齢年金のみでも生活できるケースもあります。人によって、どのくらいの保障がいつまで必要かは変わるので、ご自身の状況にあわせて検討することが重要です。

必要保障額の推移イメージ

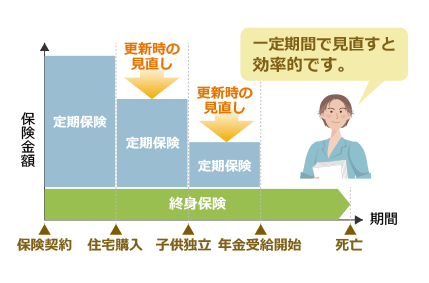

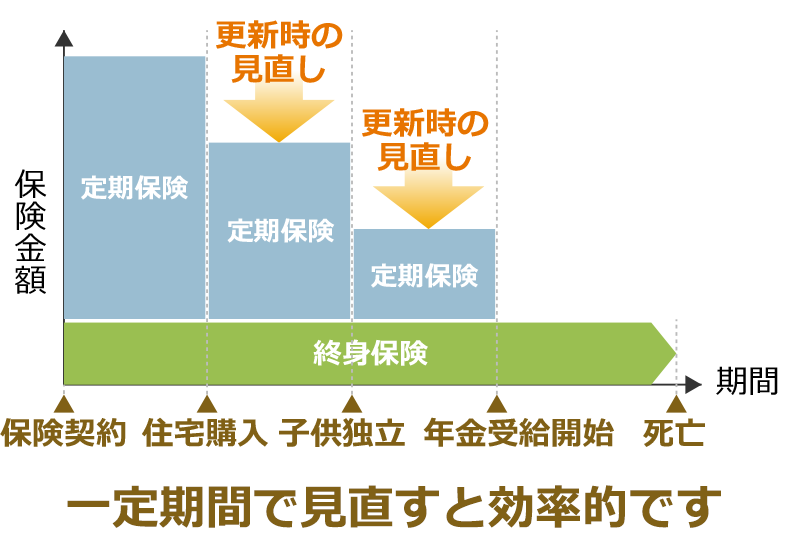

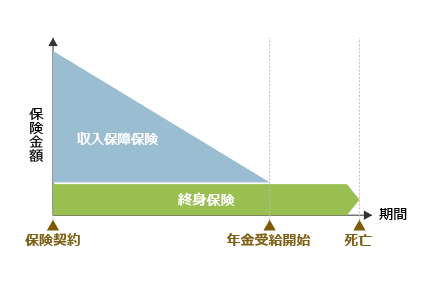

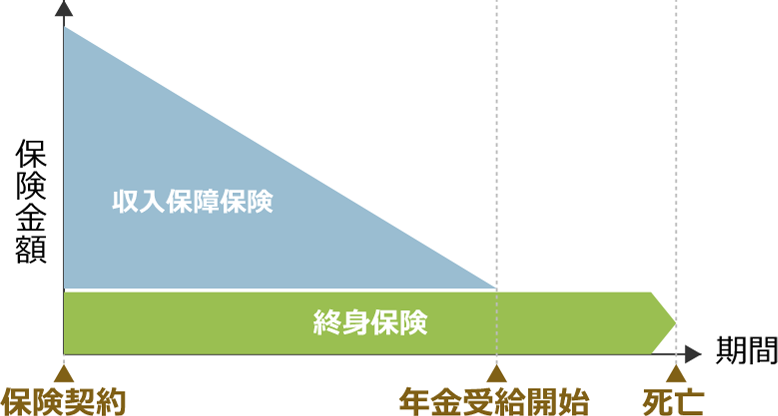

これを生命保険で効率的にカバーしようとすると、下記2点の図のような組み合わせが考えられます。どちらも葬儀費用は終身保険でカバーし、それ以外は、定期保険か収入保障保険でカバーします。

定期保険の場合、一定期間で見直しをして、保障額を減らしていくと効率的です。

収入保障保険の場合、年齢を重ねると受け取れる総額は減っていきます。その分、保障内容が同じであれば定期保険よりも保険料を安く抑えられるため、合理的な保障の準備ができます。

定期保険と終身保険の組み合わせ例

収入保障保険と終身保険の組み合わせ例

なお、収入保障保険と同じように、給料のように毎月支払われるタイプの保険として、「就業不能保険」が挙げられます。収入保障保険が遺族に支払われる保険であるのに対し、就業不能保険は、働けなくなった本人に対して支払われる保険です。病気やケガで長期間働けなくなった際の強い味方になり得るので、あわせて検討してみてください。

以上が、基本的な生命保険の選び方です。必要保障額や、保険の組み合わせでお悩みの場合は、保険のプロに相談するのも1つの方法です。

- いますぐ比較・見積もり

-

- いますぐ比較・見積もり

-

どんな人に生命保険が必要?

結婚、出産、住宅購入など、人生の大きな起点となる出来事をライフイベントと呼び、生命保険の必要性は、ライフイベントごとで考えるべきポイントが異なります。

ライフイベントが変化したときは、保険を見直すタイミングでもあります。ライフイベントごとの必要な備えについて確認しておきましょう。

主なライフイベントごとのポイント

みんなは、どんな生命保険に加入しているの?

ほかのユーザーは、どんな生命保険に加入しているのでしょうか?

そこで、実際の契約者の割合を集計し、生命保険における相場を年齢別・保障内容別に分析しました。

カカクコム・インシュアランスの保険コンサルタントが、解説いたします。

-

株式会社カカクコム・インシュアランス/保険コンサルタント

山田 卓弥

ファイナンシャル・プランナー

CFP資格/1級FP技能士

ファイナンシャル・プランナー

CFP資格/1級FP技能士

-

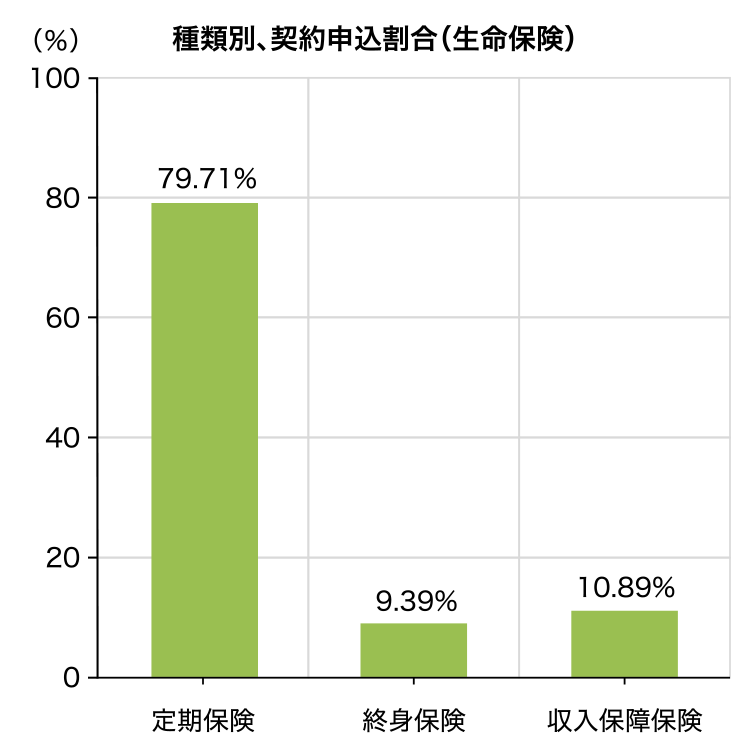

どんな種類の生命保険に加入しているの?

保険コンサルタントによるポイント解説

お手頃な保険料で大きな保障を一定期間備えられる定期保険が、全体の約79%を占めています。

一生涯の保障が続く終身保険は、契約割合が減っています。これは、定期保険と比べると保険料が割高なこと、市場の金利が良くない影響で予定利率が低く、貯蓄機能の魅力が少なくなっていることが理由だと考えられます。

収入保障保険は、全体の約10%を占めています。保険期間が短くなるにつれて保障が減っていく分、保険料が割安という特徴があります。合理的に保障を確保したい方におすすめの保険といえるでしょう。

関連ページ:生命保険の種類

-

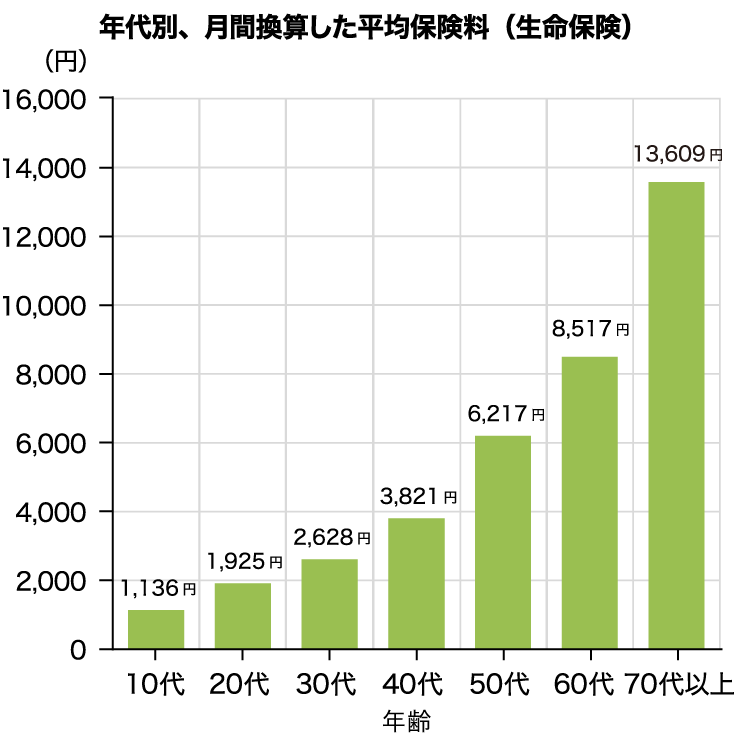

保険料は、いくらで契約しているの?

保険コンサルタントによるポイント解説

年代ごとの月々の平均保険料は、30代が2,628円、40代が3,821円、50代が6,217円、60代で8,517円となります。年齢とともに死亡リスクが高まるため、基本的には保険料が上がり、70代以上では10,000円を超えます。

契約が最も多い定期保険は、契約を更新すると更新時の年齢の保険料になるので、基本的に保険料が高くなります。

-

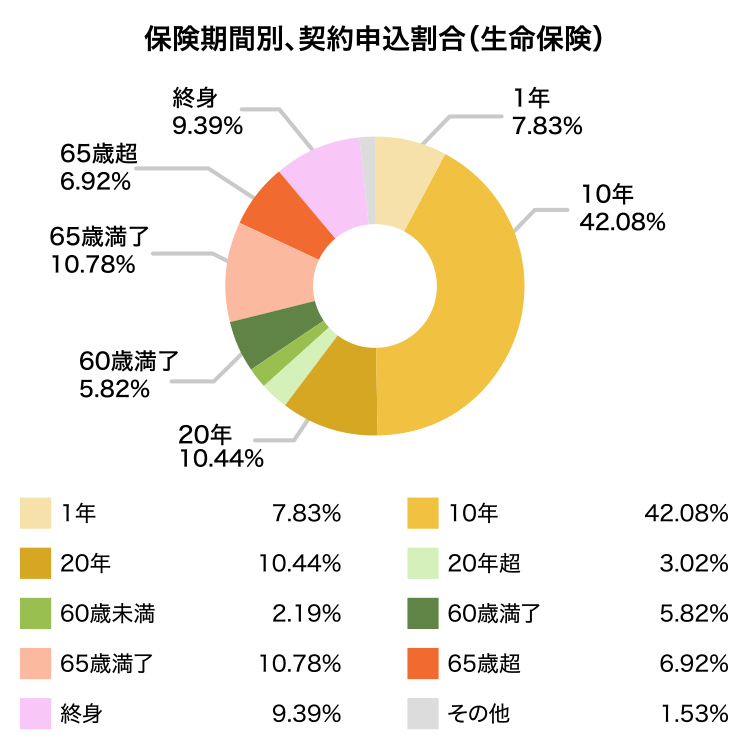

保険期間の契約は、いつまでにしているの?

保険コンサルタントによるポイント解説

設定期間10年が約42%を占めており、一番短い設定期間の1年と合わせると約半分を占めています。設定期間が短いため、保険料(掛け金)を低く抑えることができます。

ただし、期間満了に伴って保険を更新する場合は、更新時の年齢の保険料となるため、急激に保険料がアップする可能性があり、注意が必要です。

ちなみに、子どもが成人するまで保障を厚く備える目的で20年を設定する方や、定年退職を迎える65歳までの期間を設定している方が多いと考えられます。

-

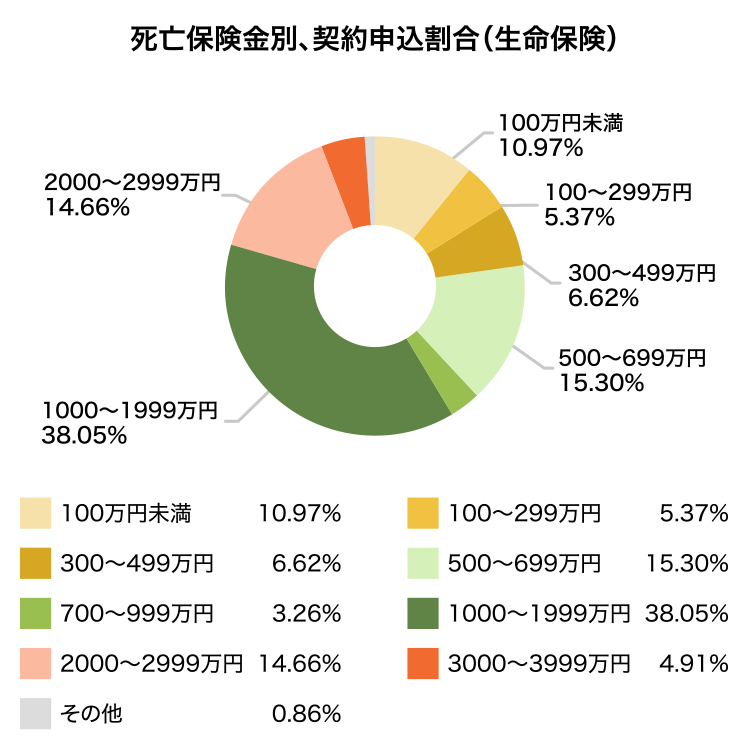

保険金は、いくらで契約しているの?

保険コンサルタントによるポイント解説

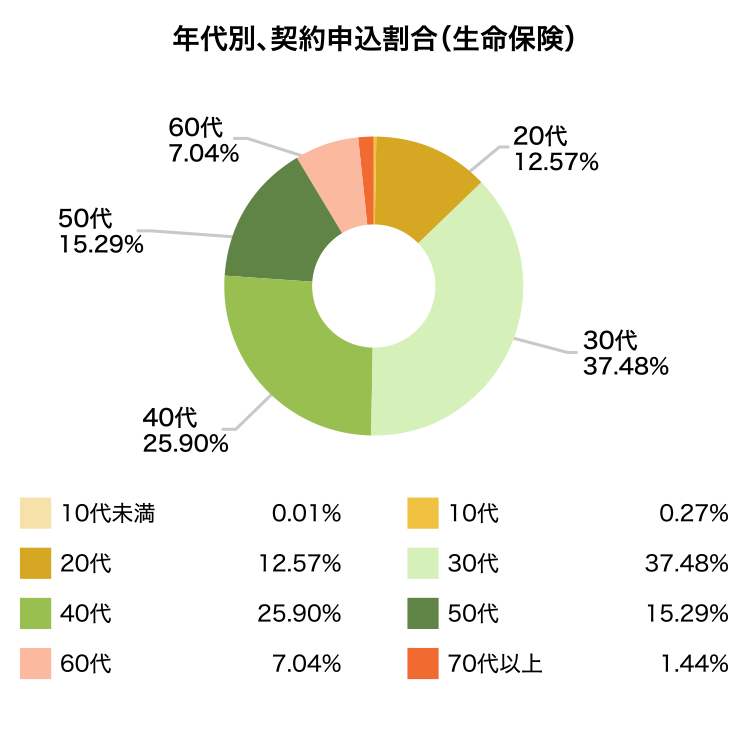

保険金額1,000万〜1,999万円で加入されている方が約38%となっています。また、500万〜699万円が約15%、2,000万〜2,999万円が約14%となっています。「種類別、契約申込割合(生命保険)」のデータを見て分かるように、定期保険に加入されている方が多く、子どもが大きくなるまでや、定年退職を迎えるまでなど、一定期間に必要な保障額を状況に合わせて設定していると考えられます。

-

どんな年代から契約を始めるの?

保険コンサルタントによるポイント解説

契約を始める年齢は30〜50代が78%以上を占めています。その中で30代が約37%と1番多くなっており、次いで40代が約25%と2番目に多くなっています。これは、結婚、出産などにより生活環境の変化が訪れたタイミングで、万が一のときに家族を守る、住宅ローン返済といった目的で加入した方が多いためだと考えられます。

年齢とともに死亡や病気にかかるリスクも高まるため、健康で少しでも若いうちにご検討いただくことをおすすめします。

-

契約申し込み割合が高い30代、40代の生命保険をチェック!

-

-

調査概要:カカクコム・インシュアランスにおける契約者調べ 調査期間:2022/04〜2023/03

集計対象保険会社:FWD生命、SBI生命、SOMPOひまわり生命、T&Dフィナンシャル生命、アクサダイレクト生命(※1)、アフラック、オリックス生命、ソニー生命、チューリッヒ生命、ネオファースト生命、マニュライフ生命、メットライフ生命、メディケア生命、ライフネット生命、楽天生命、三井住友海上あいおい生命、東京海上日動あんしん生命、日本生命

(※1)2024年4月にアクサダイレクト生命はアクサ生命と合併されております。集計にはアクサダイレクト生命として販売されていた商品の契約者データを利用しております。

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。